Con la Legge di Bilancio 2018 (art.1 c. 920 L.205/2017) è stata introdotta l’obbligatorietà della fatturazione elettronica nella cessione dei carburanti per imprese private o titolari di partita IVA. Nella newsletter di oggi andiamo a vedere quali sono i passaggi e gli elementi necessari per la corretta emissione del documento.

Le immagini contenute in questa newsletter fanno riferimento alla versione Web del programma di fatturazione, ma la stessa procedura può essere utilizzata anche per chi utilizza la versione in locale.

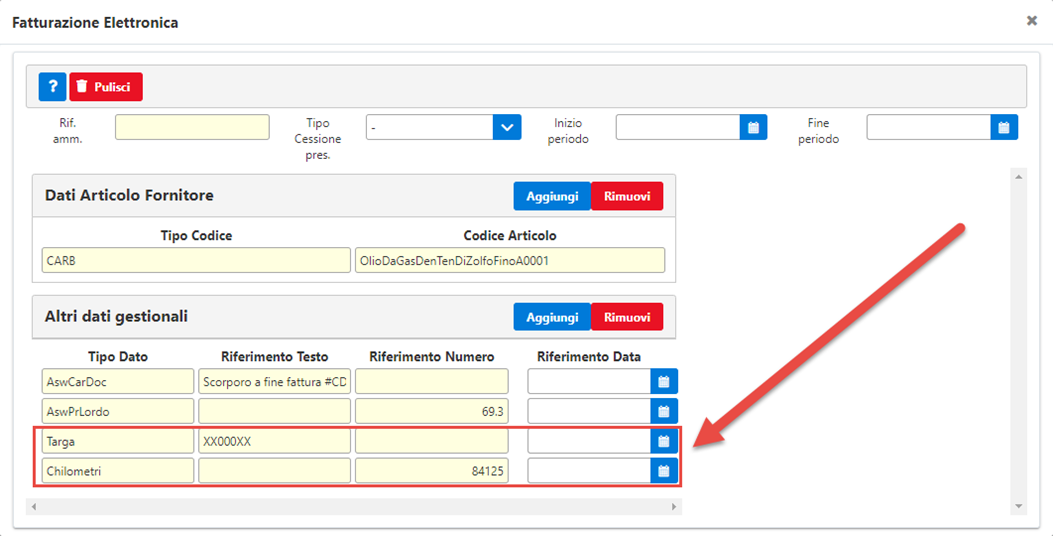

Quali sono i dati necessari?

Il gestore dell’impianto, per poter emettere la fattura in formato elettronico, necessità di alcuni elementi essenziali, come ovviamente Partita IVA e codice destinatario/indirizzo pec.

A differenza di quanto avveniva con la scheda carburante invece non è necessario indicare in fattura la targa o altro dato identificativo del veicolo (come casa produttrice o modello).

Tuttavia, nella prassi comune può risultare utile indicare tale dato (ad esempio nella sezione degli Altri dati gestionali) in modo da poter stabilire in maniera più precisa la deducibilità della spesa in base alla tipologia del veicolo rifornito.

La fattura elettronica, inoltre, può essere emessa anche nel caso il rifornimento sia stata effettuato in modalità self-service: sarà sufficiente da parte del cliente consegnare al gestore la ricevuta emessa dal sistema di rifornimento, in modo che quest’ultimo possa ricavare i dati inerenti la tipologia di carburante, la quantità e l’importo per l’emissione del documento.

Emissione della fattura

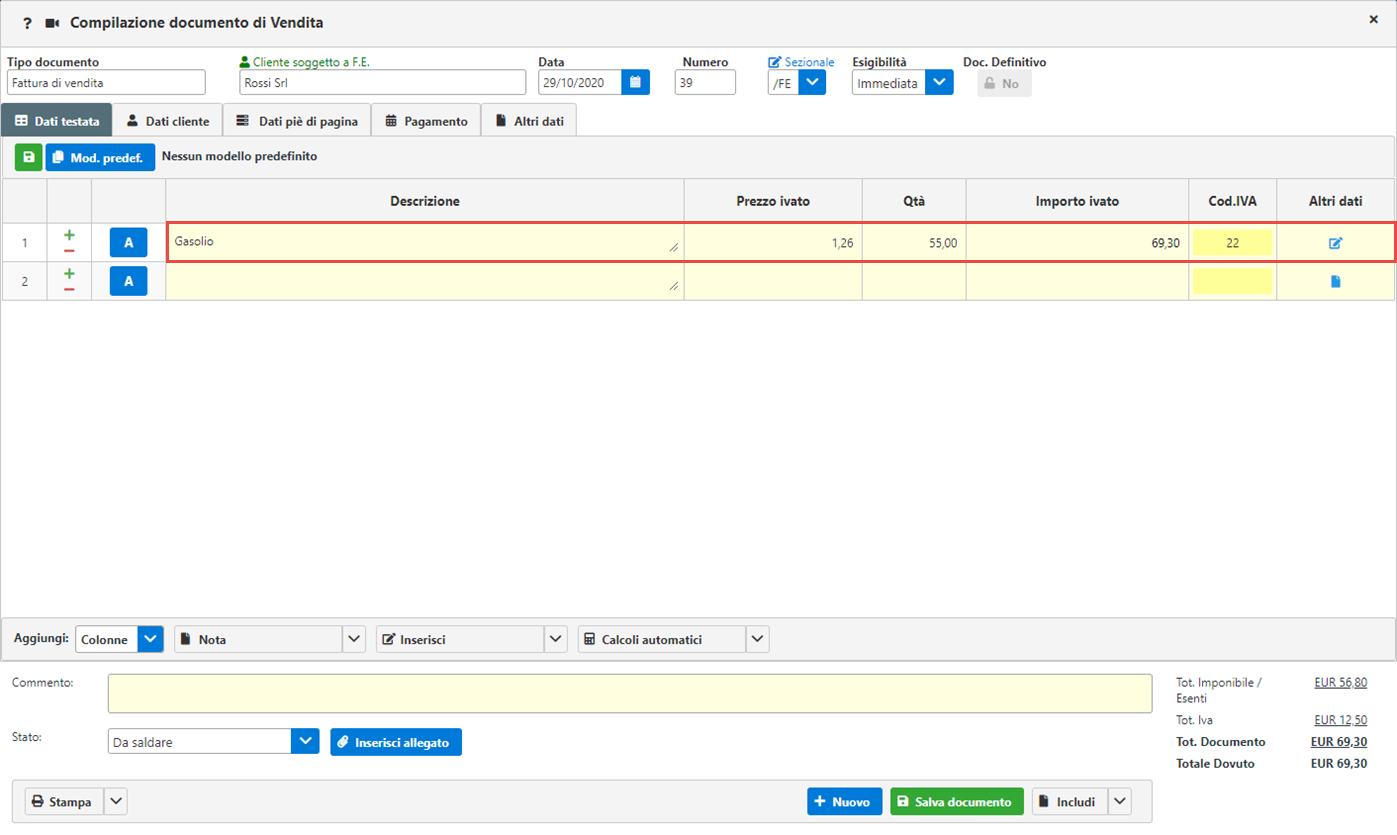

Una volta in possesso dei dati per l’emissione della fattura, procediamo a creare un documento da Nuovo – Fattura di Vendita.

Andiamo a selezionare l’anagrafica del cliente (o a crearla nel caso non sia presente, avendo cura di inserire il codice destinatario/indirizzo pec) e selezioniamola per inserirla nella fattura.

A questo punto procediamo con l’inserire le voci inerenti al rifornimento effettuato:

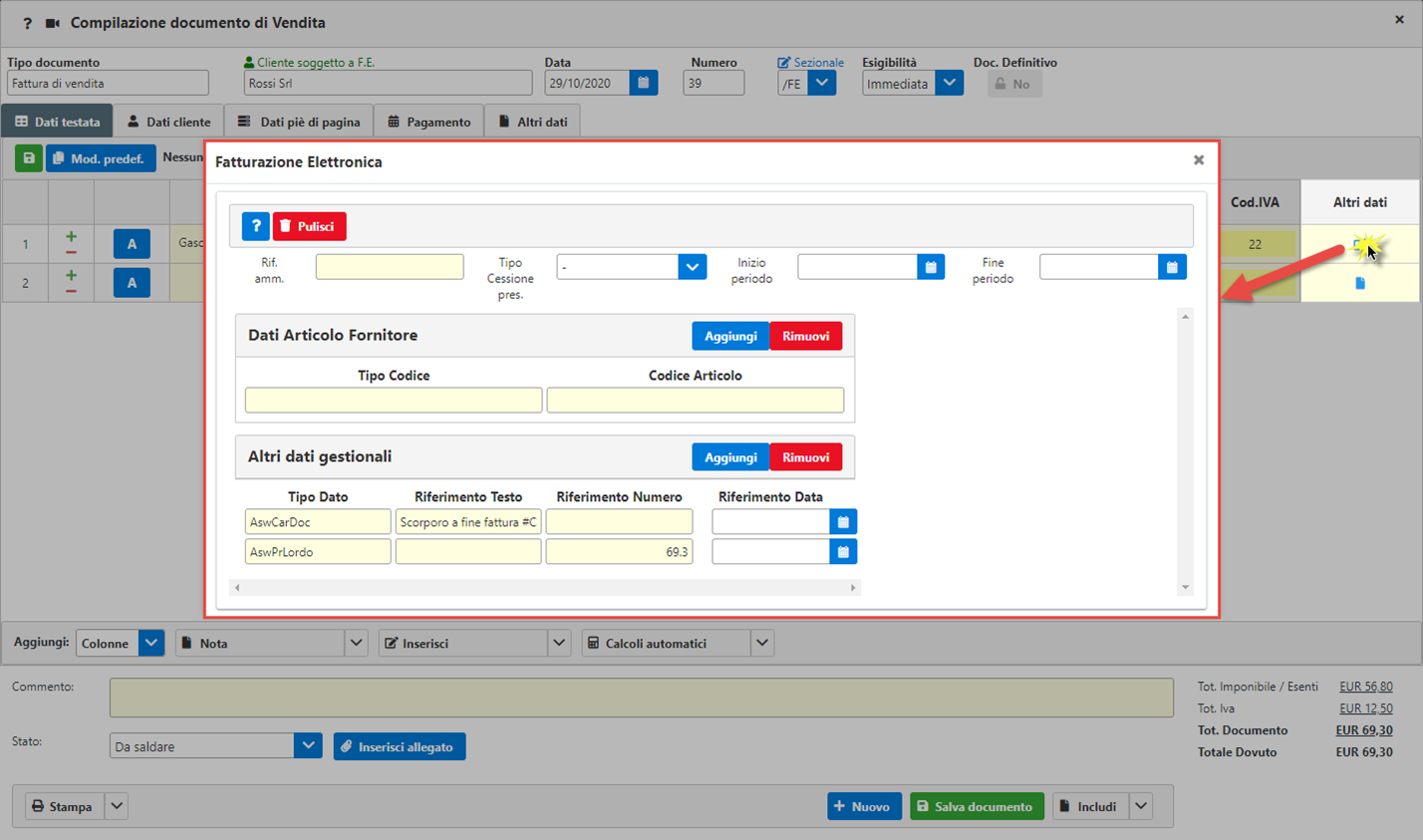

Fatto ciò, posizioniamoci nella colonna Altri dati ed andiamo ad aprire il dettaglio della riga.

Secondo quanto stabilito dall’Agenzia dell’entrate, nella fattura elettronica devono essere inseriti:

- In “Tipo Codice” la dicitura “CARB” – corrispondente al campo 2.2.1.3.1 del tracciato FE

- IN “Codice Articolo” la tipologia di carburante ceduto – corrispondente al campo corrispondente al campo 2.2.1.3.2 del tracciato FE.

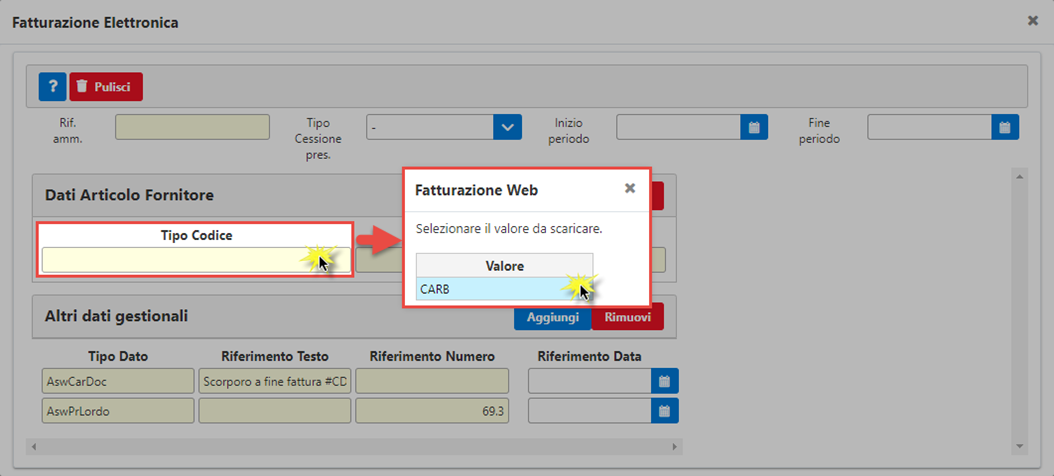

Andiamo quindi a fare doppio click in corrispondenza di “Tipo Codice”. All’apertura della finestra selezioniamo la voce “CARB” per riportarla nel campo.

A questo punto ci verrà chiesto il valore da scaricare per quanto riguarda il campo “Codice Articolo”. Andiamo a selezionarlo tra quelli proposti.

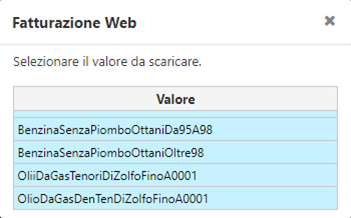

Le scelte effettuabili sono:

- Benzina senza piombo con ottani => 95 e < 98;

- Benzina senza piombo con ottani => 98;

- Olii da gas aventi tenore, in peso, di zolfo inferiore o uguale a 0,001%;

- Olio da gas denaturato tenore in peso di zolfo nell’olio da gas =< 0,001%)

Come detto precedentemente, sebbene non obbligatorio, potrebbe risultare utile per il cliente inserire targa e chilometri del mezzo, nella sezione Altri dati gestionali.

A questo punto possiamo procedere con il chiudere la maschera per confermare i dati e quindi procedere con il salvataggio, per la creazione della fattura elettronica e il successivo invio alla Console per la trasmissione al Sistema d’interscambio.

Ricordiamo comunque che affinché la spesa sia deducibile da parte del cliente, il pagamento della fattura deve avvenire in maniera esclusivamente elettronica.

FAN/11

TAG CarburantiFattura per carburantiFatturazione ElettronicaScheda carburante