Con il nuovo tracciato della fattura elettronica, obbligatorio dal 1° gennaio 2021, è stato introdotto il nuovo tipo documento TD27 – fattura per autoconsumo o per cessioni gratuite senza rivalsa.

Con le nuove specifiche tecniche (versione 1.6.2) della fatturazione elettronica, sono stati introdotti 12 nuovi tipi documenti tra cui quello in caso di fattura per autoconsumo o per cessioni gratuite senza rivalsa.

In particolare, si identificano le seguenti ipotesi di cessione a titolo gratuito:

- cessioni gratuite di beni ad esclusione di quelli la cui produzione o il cui commercio non rientra nell’attività propria dell’impresa se di costo unitario non superiore ad euro cinquanta e di quelli per i quali non sia stata operata, all’atto dell’acquisto o dell’importazione, la detrazione dell’imposta (articolo 2, comma 2, n. 4, D.P.R. 633/1972);

- destinazione di beni all’uso o al consumo personale o familiare dell’imprenditore o di coloro i quali esercitano un’arte o una professione o ad altre finalità estranee alla impresa o all’esercizio dell’arte o della professione, anche se determinata da cessazione dell’attività, con esclusione di quei beni per i quali non è stata operata all’atto dell’acquisto la detrazione dell’imposta (articolo 2, comma 2, n. 5, D.P.R. 633/1972);

- prestazioni gratuite nell’ipotesi previste dall’articolo 3, comma 3, D.P.R. 633/1972.

N.B: Nel caso delle cessioni gratuite, qualora la cessione sia con rivalsa, come tipo documento va adoperato il tipo documento TD01 o il TD24 se c’è DDT e non il TD27.

Le autofatture costituiscono sempre delle fatture, pur con tutte le peculiarità proprie delle varie ipotesi che si possono verificare, anche ai fini della corretta detraibilità dell’imposta, devono contenere tutti gli elementi previsti dall’articolo 21 D.P.R. 633/1972, contenente le regole di fatturazione delle operazioni.

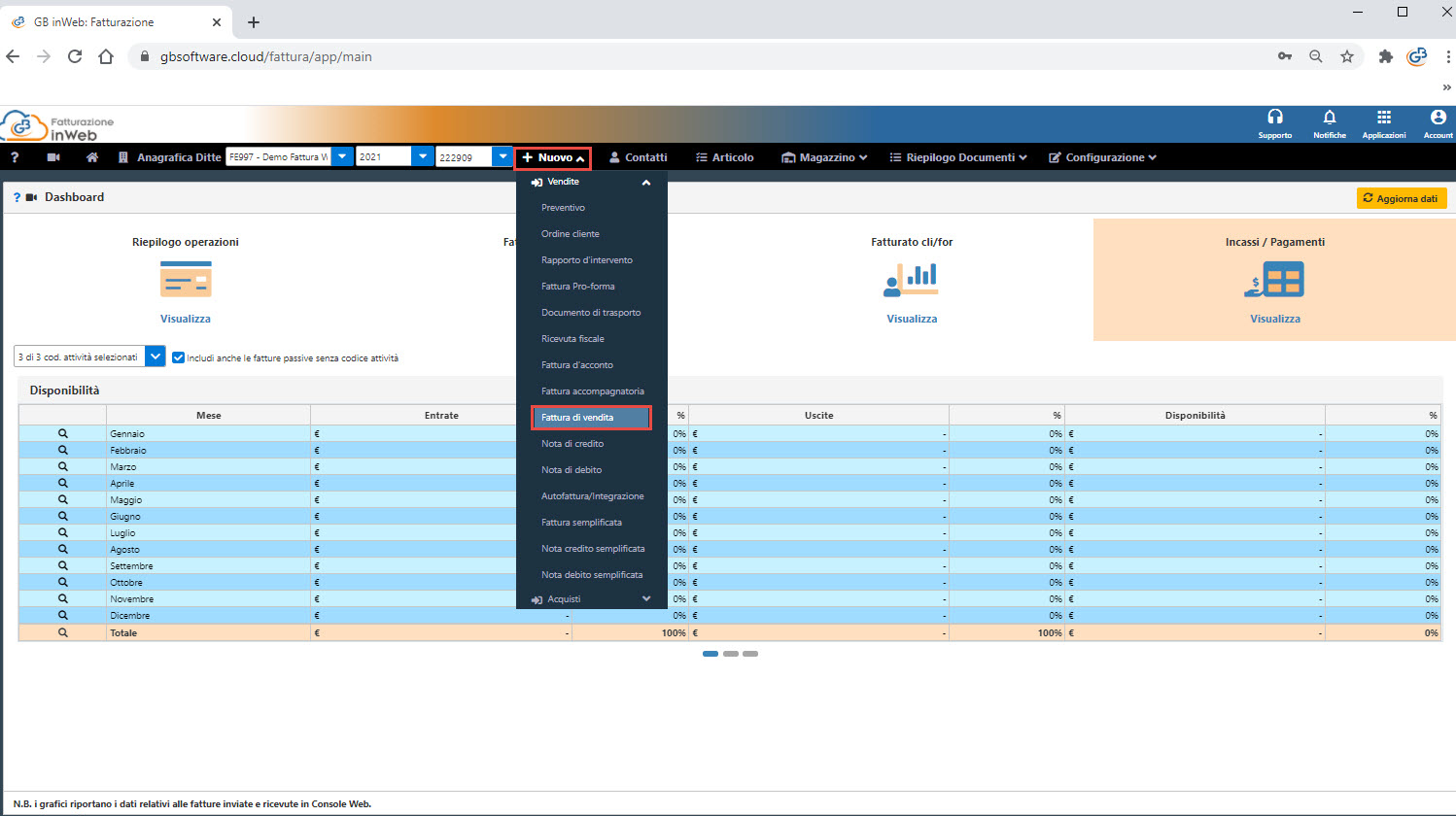

Compilazione Documento

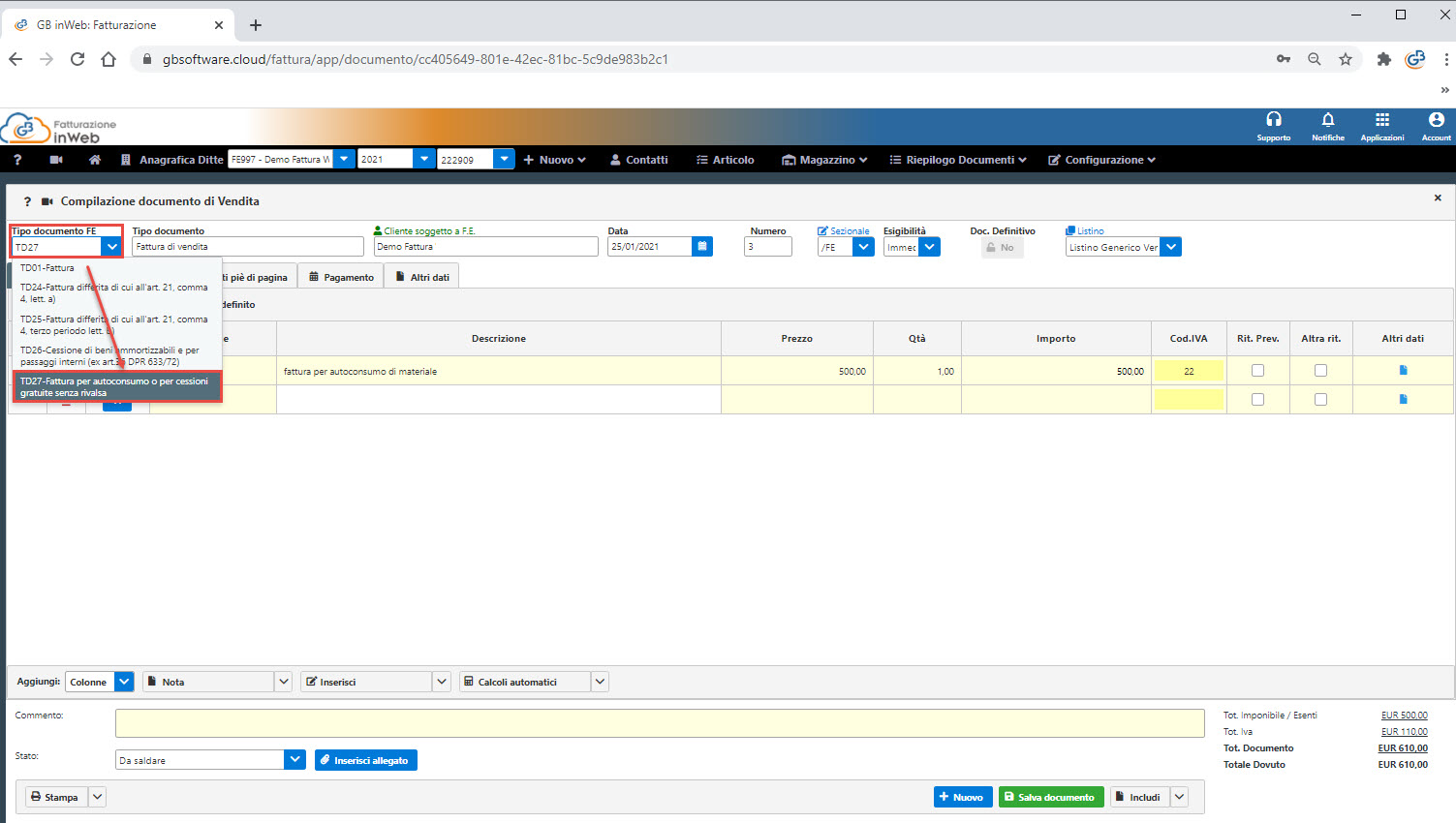

Il documento di vendita che si sta emettendo TD27 ha gli stessi criteri di compilazione dei campi di una fattura trasmessa con tipo documento TD01, quindi sarà necessario creare un normale documento di Fattura, Fattura accompagnatoria o Parcella.

All’interno si dovrà indicare:

- come Cedente/Prestatore e Cessionario/Committente lo stesso identificativo Iva di chi emette il documento;

- nel campo 2.1.1.3 della sezione “Dati Generali” del file della fattura elettronica deve essere riportata la data di effettuazione dell’operazione. Se si tratta di autofattura riepilogativa, può essere la data dell’ultima operazione o comunque una data del mese;

- nel campo 2.1.1.4 : si potrà seguire la numerazione progressiva delle fatture emesse dal soggetto che sta emettendo l’autofattura. Il documento trasmesso con TD27 è annotato nel solo registro delle fatture emesse;

- l’imponibile e imposta e la descrizione della vendita.

In automatico il codice TD27 per fatture di autoconsumo o cessioni gratuite senza rivalsa, non viene mai impostato dal software. Se occorre creare un documento per tali operazioni, è necessario effettuare doppio click nel campo “Tipo documento Fe” e variare il codice da TD01/TD06 a TD27.

Per ulteriori chiarimenti consultare la guida online.

SAR_F/2