L’art. 50-bis DL 331/93 determina che l’estrazione dei beni da un deposito IVA ai fini della loro utilizzazione o in esecuzione di atti di commercializzazione nello Stato può essere effettuata solo da soggetti passivi d’imposta agli effetti dell’IVA e comporta il pagamento dell’imposta.

Il meccanismo del deposito IVA comporta due momenti caratteristici: immissione del bene ed estrazione. L’immissione rappresenta un’operazione non imponibile mentre l’estrazione determina il pagamento dell’imposta da parte del soggetto che procede all’operazione.

Vediamo di seguito quali sono i passaggi da compiere in caso di:

- Acquisti interni

- Acquisti intracomunitari

- Acquisti extracomunitari

Acquisti interni

Gli acquisti interni beneficiano dell’introduzione dei beni dei depositi IVA senza applicazione dell’imposta.

Nel momento dell’estrazione deve essere emessa autofattura da registrare nel registro degli acquisti insieme ai dati della ricevuta del versamento dell’imposta effettuato dal gestore del deposito.

Introduzione nel deposito IVA

Ai fini della registrazione in prima nota dell’immissione nel deposito IVA, la scrittura contabile si presenta come di seguito:

Riporto in dichiarazione IVA

L’immissione nel deposito IVA, ai fini del riporto in dichiarazione IVA, viene rappresentata nel rigo VF16_1 – Altri acquisti non imponibili, non soggetti ad imposta e relativi ad alcuni regimi speciali.

Estrazione dal deposito IVA

L’estrazione dal deposito, invece, può essere effettuata nello stesso anno d’introduzione nel deposito o in un anno successivo.

In caso di estrazione nello stesso anno d’introduzione si deve registrare la fattura con totale documento pari all’importo dell’IVA:

Se l’estrazione avviene in un anno successivo rispetto all’immissione la registrazione, diverse sono le causali IVA da utilizzare:

Riporto in dichiarazione IVA

Ai fini del riporto in dichiarazione Iva, l’estrazione nello stesso anno d’immissione comporta la seguente rappresentazione:

- 22DN: rigo VF14

- N50B: rigo VF16_1 – Altri acquisti non imponibili, non soggetti ad imposta e relativi ad alcuni regimi speciali

Diversamente, se l’estrazione avviene in un anno successivo rispetto all’introduzione:

- 22DN: rigo VF14

- N50P: rigo VF22 – Acquisti registrati negli anni precedenti ma con imposta esigibile nel 2019

Acquisto intracomunitario

Gli acquisti intracomunitari con l’introduzione degli stessi nel deposito IVA sono operazioni fuori campo di applicazione dell’imposta: in ogni caso deve essere compilato il modello Intra 2 bis.

Nel momento dell’estrazione, l’operazione segue il meccanismo del reverse charge con integrazione dell’imposta e annotazione sia nel registro degli acquisti che in quello delle vendite.

Introduzione nel deposito IVA

Quando si introduce un bene nel deposito IVA ai fini di un acquisto intracomunitario si deve procedere alla seguente registrazione:

Riporto in dichiarazione IVA

L’immissione nel deposito IVA, ai fini del riporto in dichiarazione IVA, viene rappresentata nel rigo VF16_1 – Altri acquisti non imponibili, non soggetti ad imposta e relativi ad alcuni regimi speciali e nel rigo VF26_1 – Acquisti intracomunitari – Imponibile.

Estrazione dal deposito IVA

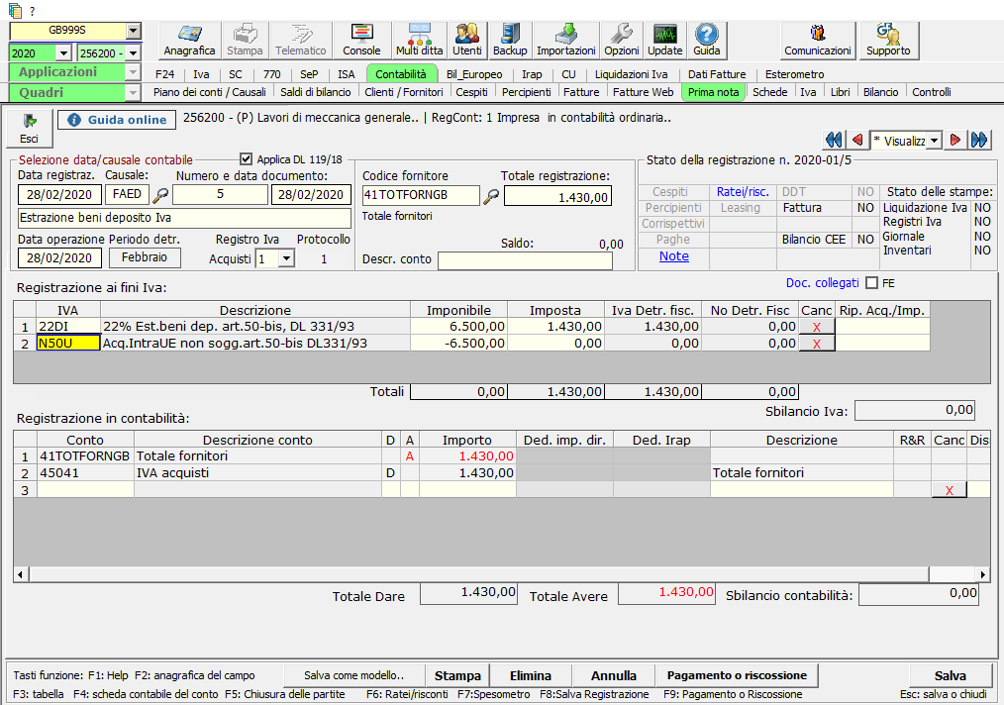

L’estrazione dal deposito IVA nello stesso anno d’introduzione deve essere come di seguito registrata.

Al salvataggio, in automatico viene proposta la registrazione di annotazione nel registro delle vendite:

Se l’estrazione avviene invece in un anno successivo a quello d’inserimento del bene nel deposito:

Anche in questo caso, al salvataggio viene proposta la registrazione di annotazione nel registro delle vendite:

Riporto in dichiarazione IVA

Ai fini del riporto in dichiarazione IVA, l’estrazione nello stesso anno d’immissione comporta la seguente rappresentazione:

- 22DI: rigo VF14

- N50U: rigo VF16_1 – Altri acquisti non imponibili, non soggetti ad imposta e relativi ad alcuni regimi speciali

- 22DI: rigo VJ2 – Estrazione di beni dai depositi (annotazione nel registro delle vendite)

Diversamente, se l’estrazione avviene in un anno successivo rispetto all’introduzione:

- 22DI: rigo VF14

- N50P: rigo VF22 – Acquisti registrati negli anni precedenti ma con imposta esigibile nel 2019

- 22DI: rigo VJ2 – Estrazione di beni dai depositi (annotazione nel registro delle vendite)

Acquisto extracomunitario

L’immissione in libera pratica di beni di provenienza extracomunitaria, se introdotti nei depositi iva, si qualifica come operazione non soggetta all’imposta.

L’esclusione del pagamento dell’IVA è subordinata all’indicazione nella bolletta doganale d’importazione che i beni immessi in libera pratica, ossia per i quali sono stati pagati i dazi doganali, siano destinati ad essere introdotti in un deposito IVA.

Al momento dell’estrazione, come per gli acquisti intracomunitari, deve essere emessa autofattura con integrazione dell’imposta, da registrare sia nel registro degli acquisti che in quello delle vendite.

Introduzione nel deposito IVA

A seguito dell’introduzione nel deposito Iva, in prima nota deve essere registrato:

Riporto in dichiarazione IVA

L’immissione nel deposito Iva, ai fini del riporto in dichiarazione IVA, viene rappresentata nel rigo VF16_1 – Altri acquisti non imponibili, non soggetti ad imposta e relativi ad alcuni regimi speciali e nel rigo VF26_3 – Importazioni – Imponibile.

Estrazione dal deposito IVA

Se l’estrazione avviene nello stesso anno d’introduzione del bene nel deposito IVA:

Al salvataggio, il software propone la registrazione di annotazione nel registro delle vendite:

Se l’estrazione avviene invece in un anno successivo a quello d’inserimento del bene nel deposito, si deve effettuare la seguente registrazione:

Anche in questo caso, al salvataggio viene proposta la relativa annotazione nel registro delle vendite:

Riporto in dichiarazione IVA

Ai fini del riporto in dichiarazione IVA, l’estrazione nello stesso anno d’immissione comporta la seguente rappresentazione:

- 22DI: rigo VF14

- N50T: rigo VF16_1 – Altri acquisti non imponibili, non soggetti ad imposta e relativi ad alcuni regimi speciali

- 22DI: rigo VJ2 – Estrazione di beni dai depositi (annotazione nel registro delle vendite)

Diversamente, se l’estrazione avviene in un anno successivo rispetto all’introduzione:

- 22DI: rigo VF14

- N50P: rigo VF22 – Acquisti registrati negli anni precedenti ma con imposta esigibile nel 2019

- 22DI: rigo VJ2 – Estrazione di beni dai depositi (annotazione nel registro delle vendite)

N.B. I riferimenti alla dichiarazione IVA sono effettuati in base ai modelli attualmente utilizzabili, relativi all’anno d’imposta 2019.

ST/8