Il modulo Centri di Profitto e di Costo della Contabilità Analitica, offre diverse letture dei dati contabili e nell’ottica di un effettivo Controllo di Gestione consente di semplificare il calcolo del punto di pareggio tra costi e ricavi dell’azienda.

In contabilità analitica, per il calcolo del punto di pareggio costi/ricavi si può sfruttare il report ‘Margine di Contribuzione Lordo’. Vediamolo con un caso pratico anche in vista dei bilanci 2020 e 2021.

Introduzione

Il cliente si chiede quale contrazione di fatturato 2021 possa sopportare la propria azienda, per ipotizzare un pareggio di bilancio. Come valori di riferimento vorrebbe utilizzare quelli dell’anno corrente, visto che la struttura dei costi e l’attività rimarranno invariate.

Per il calcolo dei ricavi minimi che devono essere conseguiti per coprire sia i costi fissi che i costi variabili, cioè il punto di pareggio, è necessario conoscere la struttura dei costi dell’azienda, che dipende dall’attività svolta.

Di regola sono costi fissi ammortamenti, accantonamenti, personale amministrativo, godimento beni di terzi e altri costi generali, cioè tutti quei costi che rimangono in genere fissi anche se aumenta la produzione/fatturato (esempio costi di vigilanza).

I costi variabili invece, sono di regola le materie prime e le merci, il lavoro di manodopera diretta, il conto lavorazione, trasporti, provvigioni, e tutti quei costi che aumentano proporzionalmente all’aumento della produzione/fatturato.

Caso pratico

La situazione contabile di partenza, utilizzata per misurare costi fissi e variabili è quella 2020:

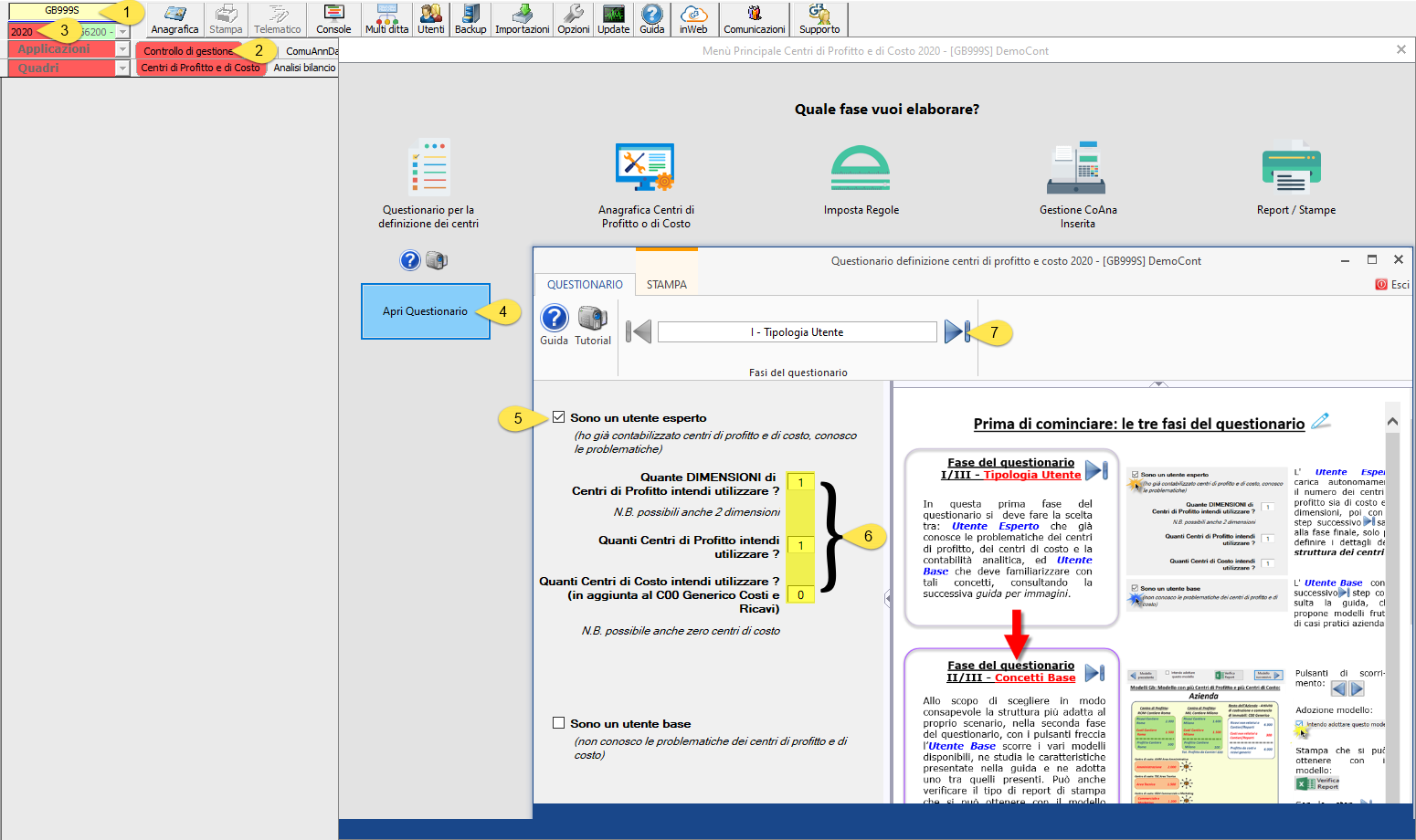

Nello stesso anno, viene abilitato il modulo di controllo di gestione.

Inoltre, viene compilato il questionario.

![]() N.B. non intendendo attivare la contabilità analitica per la ditta, volendo calcolare solo il punto di pareggio, il questionario deve essere compilato in modo MINIMALE onde attivare solo un centro di profitto e il centro C00 Generico Costi e Ricavi, cioè creare la struttura minima che servirà al calcolo:

N.B. non intendendo attivare la contabilità analitica per la ditta, volendo calcolare solo il punto di pareggio, il questionario deve essere compilato in modo MINIMALE onde attivare solo un centro di profitto e il centro C00 Generico Costi e Ricavi, cioè creare la struttura minima che servirà al calcolo:

Eseguendo il report  , viene valorizzata la colonna ”generica”, il risultato atteso ed il raccordo a Margine di Contribuzione:

, viene valorizzata la colonna ”generica”, il risultato atteso ed il raccordo a Margine di Contribuzione:

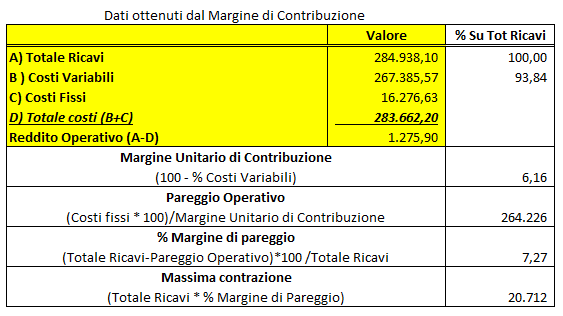

Per il calcolo del cliente, servono:

- Totale Ricavi

- Costi Variabili

- Costi Fissi

- Reddito Operativo

Quindi eseguiamo il report  per calcolare gli importi:

per calcolare gli importi:

Quindi riepilogando:

- Totale Ricavi=284.938,10

- Costi variabili=267.385,57

- Costi Fissi=16.276,63

- Reddito Operativo=1.275,90

Calcolo

Per il ricavo di pareggio, è necessario fare il rapporto tra Totale dei costi fissi, moltiplicato per 100, diviso il margine (unitario) di contribuzione, pertanto, appoggiandosi su di un foglio di calcolo, avremo:

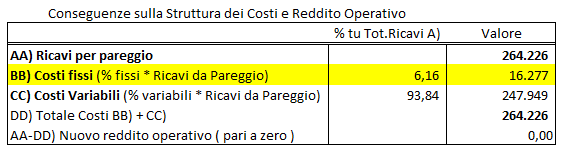

Da ciò deriva che i ricavi possono diminuire di 20.712 euro, in prospettiva, passando da 284.938 a 264.226 consentendo comunque di raggiungere un pareggio a livello di reddito operativo, determinato dalla corrispondente riduzione dei costi variabili:

Portando a zero il Reddito Operativo, rimarranno scoperti oneri finanziari/straordinari e imposte che fanno parte della gestione finanziaria o non ordinaria, (quindi il risultato di esercizio potrebbe anche essere negativo).

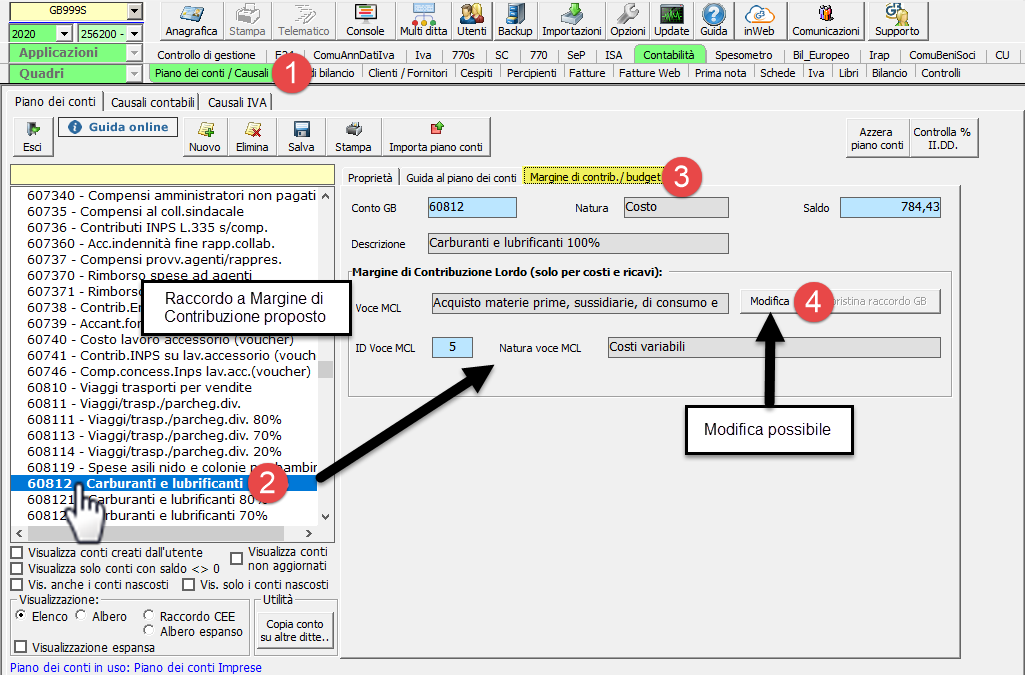

![]() N.B. I raccordi dai conti di contabilità generale al Margine di Contribuzione, vengono proposti di default dal software, sono sempre modificabili o ripristinabili da Piano dei conti, per tenere conto della struttura dei costi fissi/variabili della specifica realtà aziendale:

N.B. I raccordi dai conti di contabilità generale al Margine di Contribuzione, vengono proposti di default dal software, sono sempre modificabili o ripristinabili da Piano dei conti, per tenere conto della struttura dei costi fissi/variabili della specifica realtà aziendale:

Conclusioni

Attivando la contabilità analitica, registrando quindi su più centri nel 2020, l’analisi può essere fatta su più centri di profitto distinti, lavorando quindi sulle colonne Centro1, Centro2, … , CentroN (anziché sulla colonna generica C00), ottenendo analisi più raffinate e risultati più specifici, che tengano conto del fatturato prevedibile/previsto sul singolo Centro di profitto, anziché dell’azienda nel suo complesso, con calcolo del punto di pareggio per singolo centro di profitto.

Per ulteriori informazioni, si rimanda alla guida on line all’applicazione e ai vari webinar richiamabili dalle maschere cliccando l’icona ![]() .

.

BB101- MM/21

TAG Centri di costoCentri di profittoContabilità analiticaControllo di gestioneCosti fissiCosti variabilipower BIPunto di pareggio