Il D.Lgs. n.175/2014 ha recentemente semplificato le modalità di comunicazione delle operazioni con controparti residenti in paesi a fiscalità privilegiata. Per il 2014 è comunque possibile terminare l’adempimento secondo le regole previgenti.

Dal 13 Dicembre 2014 è entrato in vigore il D.Lgs n.175/2014, che ha introdotto delle importanti semplificazioni in merito all’obbligo di comunicazione delle cessioni di beni e delle prestazioni di servizi, effettuate e ricevute nei confronti di operatori economici avente sede, residenza o domicilio in paesi Black List. Si ricorda che nella Black List sono elencati degli Stati aventi particolari regimi fiscali (i c.d. paradisi fiscali), per i quali in Italia vige l’obbligo di comunicazione di tutte le operazioni intercorse tra gli operatori economici nel nostro Paese e quelli fiscalmente domiciliati in uno Stato della lista (il cui elenco è quello del D.M. 04.05.99 – per le persone fisiche e del D.M. 21.11.2001 – per le società).

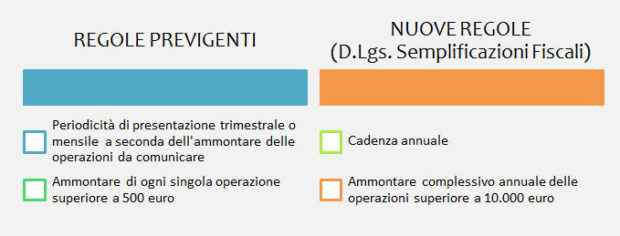

Vecchie e nuove regole a confronto

Secondo la disciplina previgente, i soggetti passivi Iva erano tenuti a comunicare all’Agenzia delle Entrate le transazioni attive e passive superiore a 500 euro intrattenute con operatori aventi sede, residenza o domicilio in paesi Black List.

Il modello doveva essere presentato:

– trimestralmente, dai soggetti che avevano realizzato, nei quattro trimestri precedenti, una o più operazioni per un ammontare non superiore a 50.000 euro per ciascun trimestre e per ciascuna delle seguenti categorie di operazioni: cessioni e acquisti di beni, prestazioni e acquisti di servizi.

– mensilmente, in tutti gli altri casi.

Con l’entrata in vigore del Decreto Semplificazioni (D.Lgs. n.175/2014), invece, la Comunicazione dovrà essere eseguita con cadenza annuale e si rende obbligatoria solo qualora l’ammontare complessivo annuale sia superiore a 10.000 euro.

In sintesi …

Un’ulteriore semplificazione: la circolare n.31/E del 30 Dicembre 2014

Un’ulteriore semplificazione è stata evidenziata nel Comunicato Stampa del 19 Dicembre 2014, confermato dalla Circolare n.31/E dell’Agenzia delle Entrate del 30 Dicembre 2014.

Per consentire in maniera più semplice ed agevole gli ultimi adempimenti relativi all’anno 2014, i contribuenti possono infatti continuare ad effettuare le comunicazioni mensilmente o trimestralmente (in base alle vecchie regole) fino alla fine del 2014.

Tali comunicazioni saranno comunque ritenute pienamente valide anche secondo le nuove modalità previste dall’art. 21 del sopracitato decreto.

Nel software GB puoi procedere agli adempimenti riguardanti il 2014 eseguendo le comunicazioni mensili e trimestrali secondo le regole previgenti per la Black List fino alla fine del 2014.

Ricorda che trovi le istruzioni per l’utilizzo del modello nella guida on-line dell’Applicazione Black List 2014.

CA341 – FST/02

TAG Black list