All’interno del calcolo ammortamento dei beni materiali e immateriali è stata inserita la possibilità di visualizzare in contemporanea anche la situazione contabile della ditta. In questo modo, in fase di calcolo, sarà subito possibile effettuare un controllo dei valori patrimoniali ed economici senza doverli stampare per poi uscire dalla gestione.

Il procedimento di ammortamento è descritto nell’art. 2426 del Codice civile, il quale prescrive anche la divisione tra immobilizzazioni materiali (es. Fabbricati, Computer e tutto ciò che risulta tangibile) e immateriali (es. Brevetti, costi pubblicitari).

L’art.102 del TUIR fissa i criteri generali per il calcolo delle quote di ammortamento relative alle immobilizzazioni materiali e il D.M. 31.12.1988 ha approvato i coefficienti di ammortamento.

La quota di ammortamento deducibile non può superare l’importo ottenuto dall’applicazione dei coefficienti previsti con apposito decreto del Ministro dell’economia e delle finanze sul costo del bene. Tali coefficienti variano col variare del settore produttivo dell’impresa e col variare della categoria di appartenenza del bene ammortizzabile.

L’art.103, D.P.R. 917/1986, definisce le quote di ammortamento del costo dei diritti di utilizzazione di opere dell’ingegno, dei brevetti industriali, dei processi, formule e informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico, dei marchi d’impresa e del valore dell’avviamento.

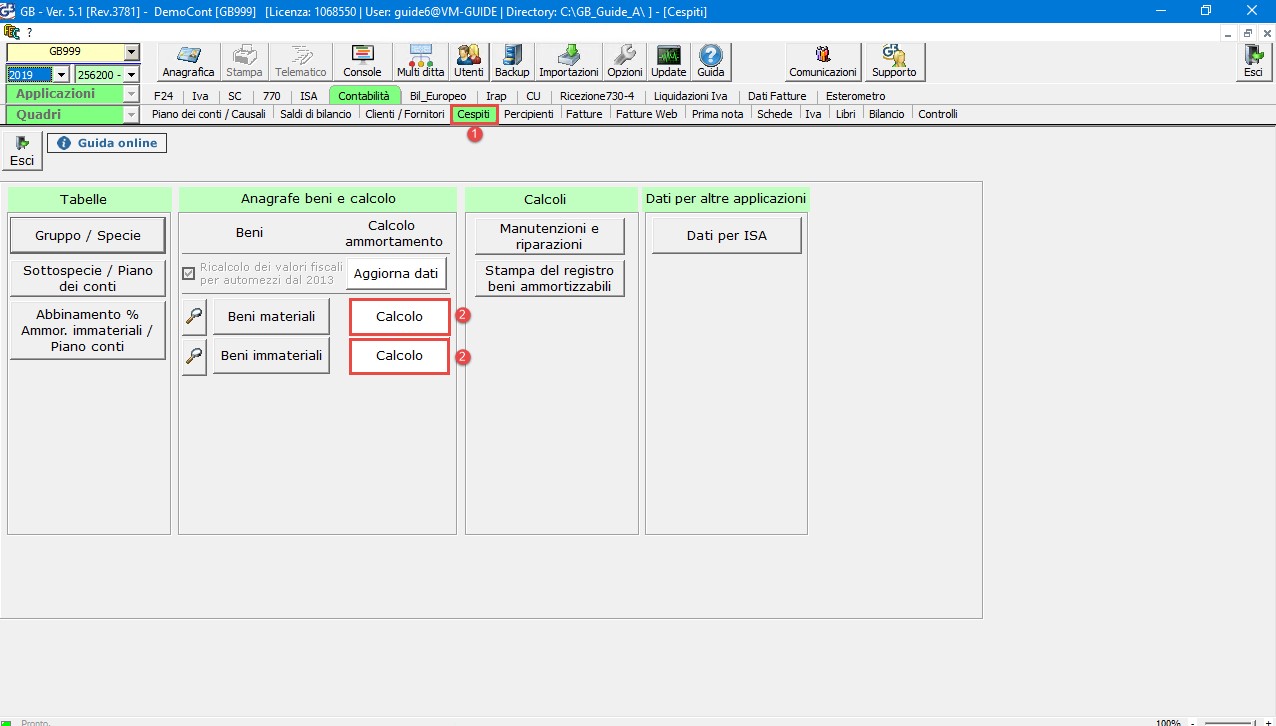

Al calcolo ammortamento di GB si accede dalla gestione:

- “Cespiti”

- pulsante “Calcolo” in corrispondenza del pulsante “Beni Materiali” o “Beni Immateriali”.

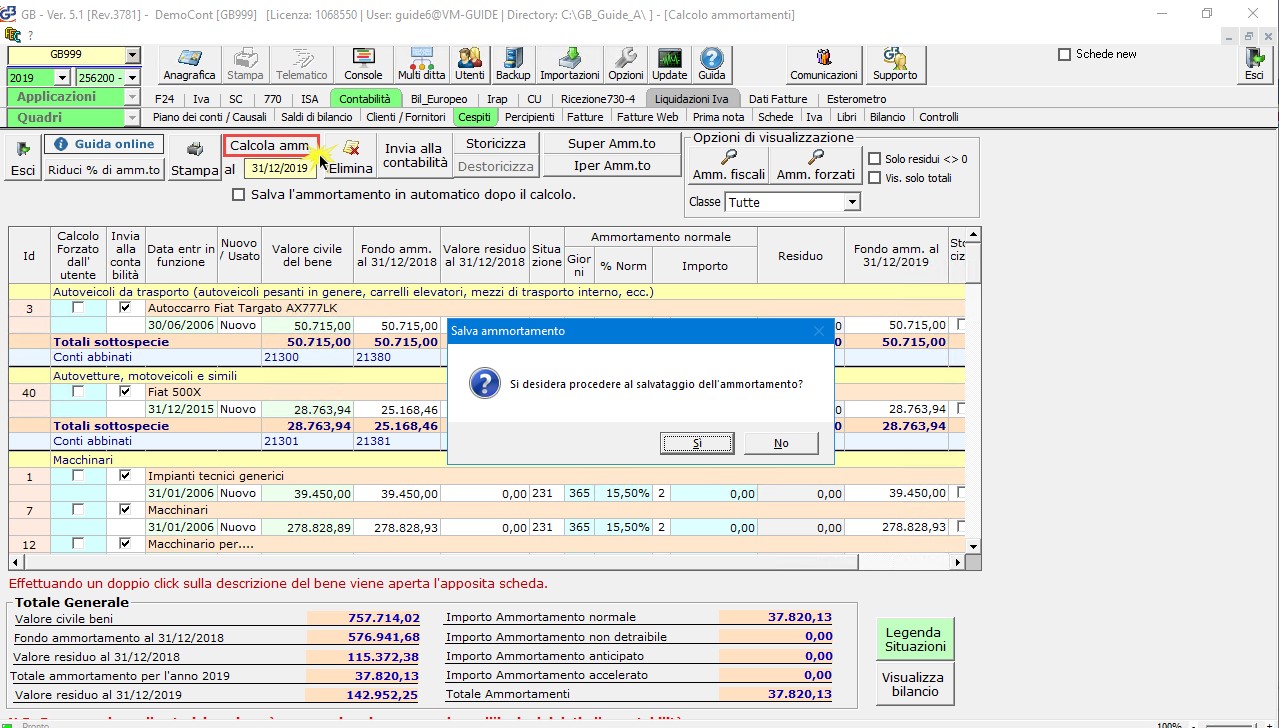

Accedendo al pulsante ![]() , l’ammortamento può essere eseguito:

, l’ammortamento può essere eseguito:

- per tutti i beni

- per singola classe: selezionare dal menu a discesa “Classe” la tipologia di beni interessata cliccando il pulsante

.

.

Confermando, si esegue il salvataggio dei dati e cliccando su ![]() , posto in corrispondenza dei totali generali, è possibile confrontare i valori presenti nella gestione cespiti con quelli della situazione contabile.

, posto in corrispondenza dei totali generali, è possibile confrontare i valori presenti nella gestione cespiti con quelli della situazione contabile.

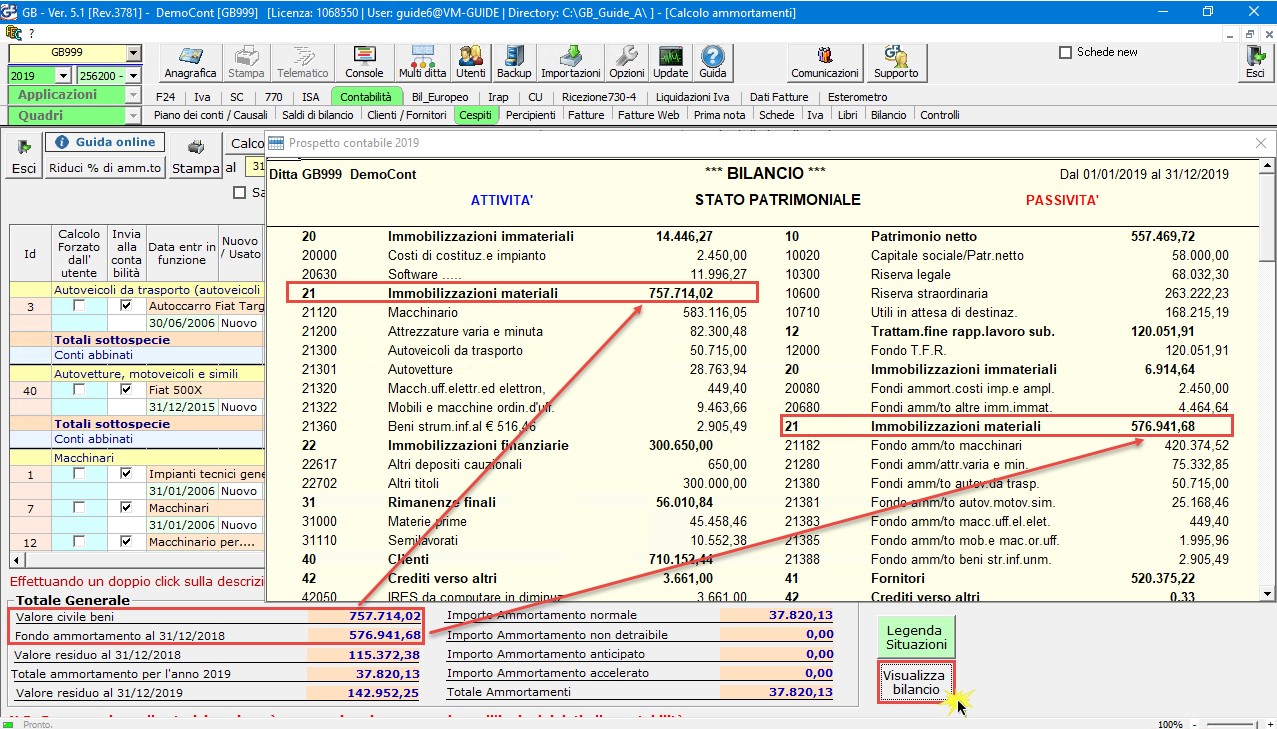

I valori patrimoniali da poter confrontare, se la registrazione contabile non è stata ancora eseguita sono:

- valore civile dei beni

- fondo ammortamento al 31/12/2018

Effettuata la verifica dei valori calcolati per i beni non ancora totalmente ammortizzati, direttamente dalla gestione è possibile inviare in prima nota la scrittura degli ammortamenti tramite il pulsante ![]() .

.

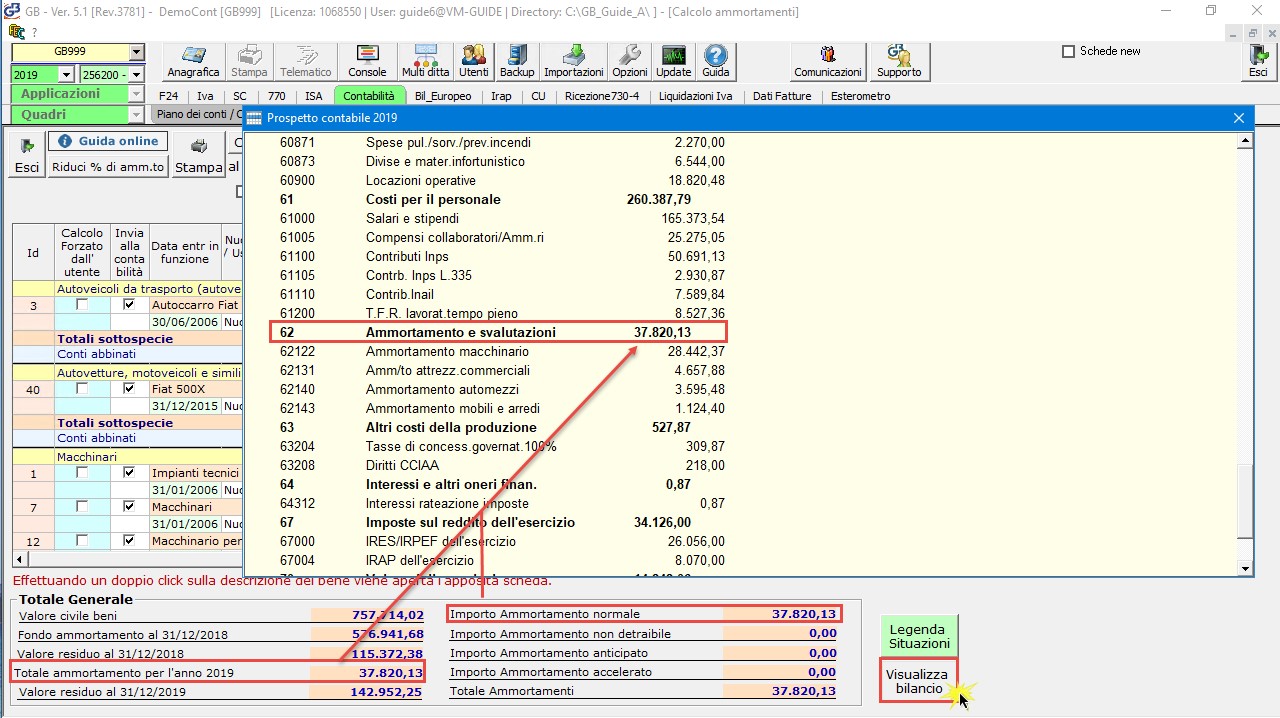

Confermando, sarà eseguita la registrazione e tornando nel calcolo amm.to, tramite li pulsante ![]() sarà possibile confrontare:

sarà possibile confrontare:

- nello stato patrimoniale, il totale del fondo amm.to al 31/12/2019: somma del valore del fondo al 31/12/2018 più la quota di amm.to dell’anno (576.941,68 + 37.820,13 = 614.761,81)

- nel conto economico, il valore totale delle quote di amm.to dell’anno

Calcolo ammortamento e situazione contabile a confrontoCalcolo ammortamento e situazione contabile a confrontoPer ulteriori chiarimenti consultare la guida online.

CA231– SFA/09

TAG Beni immaterialiBeni materialicalcolo ammortamentoCespiti